Tú no firmaste nada, pero debes miles de euros

Imagina que un día llegas a casa y descubres que alguien firmó un préstamo a tu nombre. Un préstamo que tú no pediste. Que no aprobaste. Que ni siquiera sabías que existía. Pero que estás obligado a pagar con una parte de tu sueldo cada mes durante el resto de tu vida. Y no solo tú. Tus hijos también van a pagarlo. Y los hijos de tus hijos.

Eso es exactamente lo que hace tu gobierno cada vez que emite deuda pública. Pide dinero prestado en tu nombre. Gasta ese dinero hoy. Y te pasa la factura a ti en forma de impuestos, inflación y recortes de servicios públicos mañana. Sin pedirte permiso. Sin preguntarte si estás de acuerdo. Sin explicarte cuánto debes, a quién se lo debes ni qué van a hacer para pagarlo.

Y lo hace constantemente. Cada año. Cada mes. Cada semana. Los gobiernos del mundo emiten deuda nueva sin parar como si el dinero prestado no tuviera consecuencias. Y la mayoría de los ciudadanos ni siquiera sabe que existe. No aparece en tu extracto bancario. No te llega una carta del ministerio de hacienda diciendo «este mes hemos añadido trescientos euros más a tu parte de la deuda nacional.» Pero ahí está. Creciendo. Silenciosamente. Y afectándote cada día de tu vida de formas que probablemente nunca te han explicado.

Tú no firmaste esa deuda. Pero la estás pagando. Y vas a seguir pagándola.

Hoy te voy a explicar qué es exactamente la deuda pública, cómo funciona, por qué los gobiernos se endeudan, cómo te afecta directamente aunque no debas un solo euro a ningún banco, qué pasa cuando un país no puede pagar lo que debe y por qué entender esto es una de las cosas más importantes que puedes hacer por tu educación financiera.

¿Qué es la deuda pública?

La deuda pública es el dinero total que un gobierno debe. Así de simple en concepto. Así de complejo en sus implicaciones.

Cuando un gobierno necesita más dinero del que recauda con los impuestos, tiene dos opciones principales. Subir los impuestos, lo cual es políticamente impopular y puede frenar la economía, o pedir prestado. Y la inmensa mayoría de los gobiernos del mundo eligen pedir prestado porque es la opción más rápida, menos visible y políticamente más cómoda a corto plazo.

¿A quién le pide prestado un gobierno? A muchas fuentes diferentes. A bancos nacionales e internacionales. A fondos de inversión. A otros gobiernos. A organismos internacionales como el Fondo Monetario Internacional (FMI) o el Banco Mundial. A inversores institucionales como fondos de pensiones y aseguradoras. Y también a ciudadanos individuales que compran bonos del Estado o letras del tesoro.

El mecanismo más común es la emisión de bonos soberanos. Un bono soberano es básicamente un pagaré que el gobierno emite diciendo: «dame mil euros hoy y yo te devuelvo esos mil euros dentro de diez años más un interés anual del tres por ciento.» Los inversores compran esos bonos porque son considerados inversiones seguras. Un gobierno, a diferencia de una empresa, puede subir impuestos para pagar sus deudas. Y los gobiernos de países desarrollados raramente dejan de pagar. Raramente. No nunca.

La suma total de todos los bonos emitidos, todos los préstamos solicitados, todos los compromisos de pago pendientes de un gobierno, eso es la deuda pública. Es lo que el Estado debe. Y ese «Estado» no es una entidad abstracta que vive en una dimensión paralela. Eres tú. Somos todos los ciudadanos que financiamos ese Estado con nuestros impuestos.

Cada euro de deuda pública es un euro que los ciudadanos van a tener que pagar en algún momento del futuro. Ya sea a través de impuestos más altos, de servicios públicos recortados, de inflación que erosiona el valor de sus ahorros, o de una combinación de los tres.

¿Por qué se endeudan los gobiernos?

La razón fundamental por la que los gobiernos se endeudan es porque gastan más de lo que recaudan. Cuando los ingresos del Estado por impuestos, tasas y otros conceptos no son suficientes para cubrir todos los gastos del Estado, pensiones, sanidad, educación, infraestructuras, defensa, funcionarios, subsidios, la diferencia se llama déficit fiscal. Y ese déficit se cubre con deuda.

Un gobierno que gasta cien mil millones al año pero solo recauda noventa mil millones tiene un déficit de diez mil millones. Esos diez mil millones los financia emitiendo bonos y pidiendo préstamos. Y al año siguiente, además de los gastos normales, tiene que pagar los intereses de la deuda del año anterior. Lo que significa que el déficit tiende a crecer si no se corrige. Es un ciclo que se retroalimenta.

Pero no toda la deuda pública se genera por mala gestión. Hay situaciones donde el endeudamiento público tiene justificación económica legítima.

En crisis económicas, como la de 2008 o la pandemia de 2020, los gobiernos se endeudan masivamente para sostener la economía, pagar subsidios de desempleo, financiar sistemas de salud sobrecargados y evitar que la recesión se convierta en depresión. En esos momentos, el endeudamiento es una herramienta de supervivencia económica. El debate no es si debían endeudarse sino cuánto y durante cuánto tiempo.

En inversión productiva, un gobierno puede endeudarse para construir infraestructuras que generen crecimiento económico futuro. Carreteras. Puentes. Hospitales. Redes de telecomunicaciones. Si la inversión genera un retorno económico superior al costo de la deuda, el endeudamiento tiene sentido financiero. Es como un empresario que pide un crédito para ampliar su fábrica: la deuda se justifica si la fábrica produce suficiente para pagarla y generar beneficio.

El problema es que una parte muy significativa de la deuda pública de la mayoría de los países no se destinó a inversión productiva ni a respuesta de emergencia. Se destinó a gasto corriente. A pagar facturas del día a día. A cubrir nóminas de funcionarios. A financiar subsidios permanentes. A sostener estructuras gubernamentales sobredimensionadas. A pagar los intereses de la deuda anterior. Es como una familia que pide un préstamo no para comprar una casa sino para pagar la compra del supermercado. Es insostenible a largo plazo. Pero políticamente es la opción fácil porque la factura no llega hoy. Llega mañana. Y mañana es problema de otro gobierno.

Los números que deberías conocer

Ahora vamos a los datos concretos. Porque los números de la deuda pública son tan grandes que a veces parecen abstractos. Pero necesitas conocerlos para entender la magnitud del problema.

España

La deuda pública de España cerró 2024 en aproximadamente 1,63 billones de euros. Un billón seiscientos treinta mil millones. Para ponerlo en perspectiva, si apilases billetes de cien euros para cubrir esa cantidad, la torre mediría más de mil seiscientos kilómetros de alto. Es un número que el cerebro humano no puede procesar intuitivamente. Pero si lo dividimos entre los cuarenta y siete millones de habitantes de España, cada ciudadano español, desde el recién nacido hasta el jubilado más anciano, «debe» aproximadamente 34.700 euros de deuda pública. Treinta y cuatro mil setecientos euros por persona. Sin haber firmado nada.

La deuda pública española representa aproximadamente el 107% del PIB. Eso significa que España debe más de lo que produce en un año entero. Si todo el dinero que generan todas las empresas, todos los trabajadores, todos los negocios de España durante un año se dedicara exclusivamente a pagar la deuda, no alcanzaría.

El pago de intereses de la deuda pública española consume aproximadamente 39.000 millones de euros al año según los Presupuestos Generales del Estado. Treinta y nueve mil millones solo en intereses. No en devolver el principal. Solo en pagar el coste de tener esa deuda. Eso es más que todo el presupuesto destinado a infraestructuras. Más que lo que se gasta en justicia, seguridad, defensa y política exterior juntos. Cada año, una parte enorme de los impuestos que pagas no se destina a mejorar tu vida. Se destina a pagar los intereses de una deuda que alguien contrajo antes de que tú pudieras votar.

México

La deuda pública de México se sitúa en torno al 50% del PIB, un porcentaje significativamente menor que el de España. Sin embargo, México paga tasas de interés más altas porque los inversores internacionales consideran que prestar a México tiene más riesgo que prestar a España o a Alemania. En 2024, el servicio de la deuda consumió aproximadamente el 15% del presupuesto federal mexicano. Y con un PIB per cápita mucho menor que el español, el impacto relativo de la deuda sobre cada ciudadano mexicano es proporcionalmente más pesado.

El organismo encargado de gestionar la deuda pública en México es la Secretaría de Hacienda y Crédito Público (SHCP), que publica periódicamente informes sobre el estado de la deuda federal.

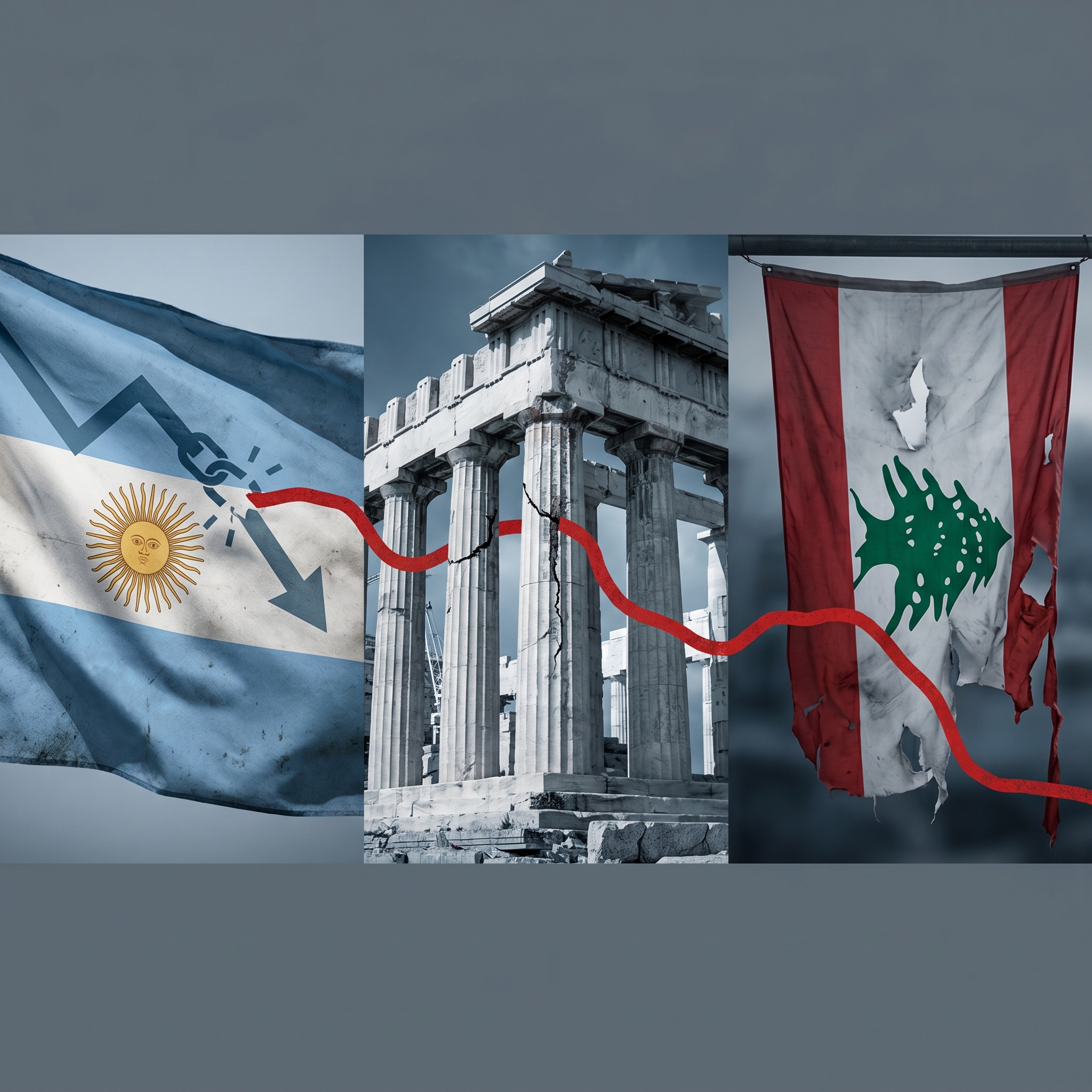

Argentina

Argentina es probablemente el caso más dramático y más instructivo del mundo en materia de deuda pública. La deuda pública argentina ronda el 90% del PIB, pero lo que hace única a Argentina no es tanto el nivel de deuda sino su historial de incapacidad para pagarla. Argentina ha entrado en default (impago de deuda soberana) en nueve ocasiones a lo largo de su historia. Nueve veces. La más reciente en 2020, cuando el gobierno reestructuró más de sesenta y cinco mil millones de dólares en deuda con acreedores internacionales.

Cada default argentino ha tenido consecuencias devastadoras para los ciudadanos. Devaluación del peso. Inflación galopante que en 2024 llegó a superar el 200% anual. Restricciones al acceso de divisas. Pérdida de ahorros. Caída del poder adquisitivo. Aumento de la pobreza. El ciclo se repite década tras década porque cada gobierno hereda la deuda del anterior, la reestructura, la refinancia, se endeuda más y deja el problema para el siguiente.

El Banco Central de la República Argentina (BCRA) publica datos sobre la base monetaria y la deuda, aunque la transparencia y la fiabilidad de las estadísticas argentinas han sido cuestionadas repetidamente por organismos internacionales.

Colombia

La deuda pública colombiana se sitúa en torno al 55-60% del PIB. El pago de intereses de la deuda consume aproximadamente el 20% del presupuesto nacional. Cada peso colombiano que pagas en impuestos destina veinte centavos a pagar intereses de la deuda. No a escuelas. No a hospitales. No a carreteras. A pagar el costo de una deuda que se acumula año tras año.

El Ministerio de Hacienda de Colombia y el Banco de la República son los organismos responsables de la gestión y supervisión de la deuda pública colombiana.

¿Cómo te afecta la deuda pública en tu vida diaria?

Aquí es donde el tema deja de ser teoría económica y se convierte en algo que sientes en tu bolsillo cada día. Porque la deuda pública no es un número abstracto que vive en una hoja de cálculo del ministerio de hacienda. Es una fuerza real que afecta tu poder adquisitivo, tus oportunidades económicas y tu calidad de vida de formas concretas y medibles.

Primera forma: impuestos más altos

Cuando la deuda pública crece, los gobiernos necesitan más ingresos para pagar los intereses y eventualmente el principal. La forma más directa de obtener esos ingresos es subir los impuestos. IVA más alto. IRPF más alto. Impuestos especiales sobre combustibles, alcohol, tabaco. Cotizaciones sociales más elevadas. Cada subida de impuestos reduce tu ingreso disponible. El dinero que podrías usar para ahorrar, invertir, consumir o mejorar tu calidad de vida se desvía al Estado para pagar una deuda que tú no contrajiste.

En España, la presión fiscal ha ido aumentando progresivamente durante las últimas décadas. Y una parte significativa de esa presión fiscal se destina directamente al servicio de la deuda. No a mejorar servicios públicos. A pagar intereses.

Segunda forma: inflación

Cuando un gobierno no puede o no quiere subir los impuestos lo suficiente para cubrir su déficit, tiene otra opción. Pedirle al banco central que «imprima» dinero nuevo. Técnicamente no se llama imprimir sino monetizar la deuda, pero el efecto es el mismo. Se crea dinero nuevo que no está respaldado por producción real de bienes y servicios.

Cuando hay más dinero circulando persiguiendo la misma cantidad de bienes y servicios, los precios suben. Eso es inflación. Y la inflación es el impuesto más injusto que existe porque afecta proporcionalmente más a los que menos tienen. Una persona rica con activos reales, propiedades, acciones, oro, puede proteger su patrimonio contra la inflación. Una persona pobre que vive de su salario y tiene sus ahorros en efectivo o en una cuenta bancaria ve cómo su poder adquisitivo se evapora cada mes sin que nadie le envíe una factura.

Argentina es el ejemplo perfecto de esta dinámica. Décadas de monetización de déficits fiscales han producido una inflación crónica que en 2024 superó el 200% anual. El peso argentino pierde valor constantemente. Los salarios siempre van por detrás de los precios. Y los ahorros de la clase media se evaporan año tras año. No porque los argentinos sean malos ahorradores. Sino porque su gobierno financia su gasto con emisión monetaria que destruye el valor de su moneda.

Tercera forma: recorte de servicios públicos

Cuando una parte creciente del presupuesto se dedica a pagar intereses de la deuda, queda menos dinero para todo lo demás. Menos para sanidad. Menos para educación. Menos para infraestructuras. Menos para investigación. Menos para pensiones. La deuda pública compite directamente con los servicios que el Estado debería proporcionarte a cambio de los impuestos que pagas.

Cuando esperas tres meses para una cita con el especialista en la sanidad pública. Cuando tu hijo tiene treinta y cinco alumnos en clase porque no hay presupuesto para contratar más profesores. Cuando las carreteras tienen baches que nadie repara. Cuando las pensiones no suben al ritmo de la inflación. Parte de la explicación de todo eso está en la deuda pública. Porque el dinero que podría ir a esos servicios se está yendo a pagar intereses a los tenedores de bonos del Estado.

Cuarta forma: menor crecimiento económico

Estudios económicos, incluyendo el famoso pero controvertido estudio de Reinhart y Rogoff publicado en 2010, han argumentado que niveles de deuda pública superiores al 90% del PIB se asocian con menor crecimiento económico. Aunque la metodología de ese estudio fue cuestionada y revisada, la relación entre deuda alta y menor crecimiento tiene respaldo empírico amplio. Cuando un gobierno destina una parte excesiva de sus recursos a servir la deuda, tiene menos capacidad para invertir en los factores que generan crecimiento: educación, infraestructuras, innovación, apoyo empresarial.

Menor crecimiento significa menos empleos. Salarios que crecen más lentamente. Menos oportunidades para emprender. Una economía que avanza a paso lento mientras la deuda sigue creciendo. Es un círculo vicioso donde la deuda frena el crecimiento y la falta de crecimiento hace que la deuda sea más difícil de pagar.

¿Qué pasa cuando un país no puede pagar su deuda?

Se llama default soberano o impago de deuda soberana. Y aunque suena como algo lejano y abstracto, es un evento real que ha ocurrido decenas de veces en la historia moderna y que tiene consecuencias devastadoras para los ciudadanos del país que lo sufre.

Un default ocurre cuando un gobierno no puede cumplir con los pagos de intereses o de principal de su deuda en los términos pactados. Cuando eso sucede, se desencadena una crisis de confianza que afecta a toda la economía del país.

Los inversores huyen. Los que tenían bonos del gobierno intentan venderlos a cualquier precio. Los que tenían inversiones en el país retiran su dinero. La moneda se devalúa bruscamente porque nadie quiere tener una moneda de un país que no puede pagar sus deudas.

El crédito internacional se cierra. Nadie quiere prestarle dinero a un país que acaba de demostrar que no puede pagar lo que debe. Las tasas de interés que le cobran al país se disparan. Y si el gobierno necesita endeudarse para cubrir gastos básicos como pensiones o salarios de funcionarios, tiene que hacerlo a costos prohibitivos.

La inflación se dispara. Sin acceso a crédito internacional, el gobierno recurre a la emisión monetaria para financiar sus gastos. Más dinero nuevo persiguiendo los mismos bienes. Precios que suben cada semana. Poder adquisitivo que se evapora.

Los servicios públicos colapsan. Sin dinero para pagar, el gobierno recorta todo lo que puede. Hospitales desabastecidos. Escuelas sin material. Policía sin recursos. Infraestructuras sin mantenimiento.

Casos reales de default:

Argentina, 2001. El mayor default soberano de la historia en su momento. Más de cien mil millones de dólares en deuda impagada. Congelación de depósitos bancarios con el Corralito. Devaluación del peso. Cinco presidentes en dos semanas. Saqueos. Muertos. Y una década de consecuencias económicas que hundió a millones de argentinos en la pobreza.

Grecia, 2012. Grecia reestructuró su deuda imponiendo una quita del 53,5% a los tenedores privados de bonos griegos. Es decir, los inversores que habían comprado deuda griega perdieron más de la mitad de su inversión. A cambio, Grecia recibió préstamos de rescate de la Troika (Comisión Europea, BCE y FMI) condicionados a reformas económicas brutales. Recortes de pensiones. Recortes de salarios públicos. Subidas de impuestos. Privatizaciones. El PIB griego cayó un 25% en seis años. El desempleo superó el 27%. Una generación entera de jóvenes griegos emigró porque no había futuro económico en su propio país.

Líbano, 2020. En marzo de 2020, Líbano dejó de pagar su deuda externa. La libra libanesa, que había mantenido una paridad fija con el dólar durante décadas, se devaluó más de un 90%. La inflación superó el 200%. Los bancos congelaron los depósitos de los ciudadanos. Personas que tenían sus ahorros de toda la vida en cuentas bancarias libanesas no podían acceder a su propio dinero. Algunos ciudadanos llegaron a asaltar bancos con armas para intentar recuperar sus ahorros. Un país que era considerado «la Suiza de Oriente Medio» se convirtió en un estado fallido en cuestión de meses.

¿Puede pasar en España o en tu país?

La respuesta honesta es: depende. España no es Argentina ni Grecia ni Líbano. Tiene una economía diversificada, pertenece a la zona euro (lo que le da acceso al respaldo del BCE) y tiene una base industrial y de servicios significativa. Un default español es improbable a corto plazo.

Pero improbable no significa imposible. Grecia también parecía improbable antes de 2008. España ya tuvo que pedir un rescate parcial para su sistema bancario en 2012. Y la deuda sigue creciendo.

El riesgo real para España y para la mayoría de los países con deudas altas no es un default repentino. Es un deterioro gradual. Impuestos que suben poco a poco. Servicios que empeoran poco a poco. Crecimiento que se ralentiza poco a poco. Inflación que erosiona poco a poco. Un empobrecimiento lento pero constante que no genera titulares dramáticos pero que reduce tu calidad de vida año tras año.

Y ese es el efecto más insidioso de la deuda pública. No es una bomba que explota. Es un peso que se va añadiendo gramo a gramo sobre tus hombros hasta que un día te das cuenta de que estás caminando encorvado y no recuerdas cuándo empezó.

Para los países latinoamericanos, los riesgos son diferentes pero igualmente reales. México tiene una deuda más moderada pero depende fuertemente de factores externos como el precio del petróleo, las remesas y la relación comercial con Estados Unidos. Colombia enfrenta presiones fiscales crecientes con una base tributaria limitada. Y Argentina sigue atrapada en un ciclo de deuda, default, reestructuración y nueva deuda que no ha logrado romper en más de un siglo.

¿Qué puedes hacer tú?

La deuda pública no es algo que puedas cambiar individualmente. No puedes llamar al ministerio de hacienda y pedir que dejen de endeudarse. Pero sí puedes tomar decisiones informadas que te protejan de sus consecuencias.

Primero, entiende que los impuestos van a seguir subiendo. Planifica tu economía asumiendo que la presión fiscal va a crecer, no a disminuir. Ahorra e invierte con esa realidad en mente. No cuentes con que tu salario neto va a aumentar al ritmo de tu salario bruto porque la diferencia se la va a quedar hacienda.

Segundo, protégete contra la inflación. No dejes todos tus ahorros en efectivo o en cuentas bancarias que pagan cero interés. La inflación, alimentada en parte por la monetización de la deuda, erosiona el valor de tu dinero cada día. Considera inversiones que históricamente protegen contra la inflación: fondos indexados a bolsa global, inmuebles, materias primas.

Tercero, diversifica geográficamente. No tengas todos tus ahorros en un solo país. Si tu país tiene una deuda pública elevada y creciente, tener parte de tus inversiones en activos denominados en otras monedas o en mercados de países con mejor salud fiscal te protege ante una devaluación o una crisis de deuda local.

Cuarto, vota informado. La deuda pública es una decisión política. Los gobiernos que se endeudan excesivamente lo hacen porque los votantes no los penalizan por ello. Si cada ciudadano entendiera el costo real de la deuda pública y exigiera responsabilidad fiscal a sus representantes, los incentivos políticos cambiarían. Pero para votar informado necesitas entender las consecuencias reales de las políticas de gasto y endeudamiento. Que es exactamente lo que acabamos de hacer aquí.

Quinto, edúcate financieramente. La deuda pública es solo una parte del sistema económico que afecta tu vida diaria. Los impuestos, la inflación, los tipos de interés, el sistema bancario, los mercados financieros, todo está interconectado. Y cuanto más entiendas cómo funciona el sistema, mejor equipado estarás para proteger tu dinero y construir tu futuro financiero.

Consejo de Oro Billeteo

La deuda pública es la hipoteca que tu gobierno firmó sin preguntarte. No puedes cancelarla. Pero puedes proteger tu dinero de sus consecuencias si entiendes que los impuestos van a subir, la inflación va a erosionar tus ahorros y los servicios públicos van a empeorar. Lo que haces hoy con tu dinero determina si mañana eres víctima del sistema o superviviente del sistema.

Conclusión Billeteo

La deuda pública no es un problema de los gobiernos. Es un problema tuyo. Porque tú la pagas. Con impuestos cada vez más altos. Con una inflación que te roba poder adquisitivo cada mes. Con servicios públicos que empeoran porque el presupuesto se va en pagar intereses. Con un crecimiento económico que se frena bajo el peso de una deuda que crece más rápido que la economía que debería pagarla.

España debe más de lo que produce en un año. Argentina lleva un siglo saltando de default en default. México y Colombia dedican una parte creciente de sus presupuestos a servir deudas que no se tradujeron en mejor calidad de vida para sus ciudadanos.

No puedes cambiar esto votando una vez cada cuatro años y olvidándote el resto del tiempo. Pero sí puedes entender cómo funciona el sistema, proteger tu dinero de sus consecuencias y tomar decisiones financieras que te pongan del lado correcto de la ecuación.

La deuda pública es una carrera entre el gobierno que gasta y el ciudadano que paga. Asegúrate de no ser el último en enterarte de quién va ganando.