Lo que crees que hace un banco no es lo que realmente hace

Imagina que le entregas tu cartera a un amigo y le dices «guárdamela, vuelvo en una hora.» Vuelves en una hora y tu amigo te devuelve la cartera. Todo bien. Eso es lo que crees que hace tu banco. Guardarte el dinero hasta que vuelvas a por él.

Pero ahora imagina que le entregas tu cartera a ese amigo, te vas, y mientras no estás, tu amigo saca el dinero de tu cartera, se lo presta a diez personas diferentes, les cobra intereses a cada una, se queda con las ganancias, y cuando tú vuelves a por tu cartera, te la devuelve con tu dinero dentro como si nada hubiera pasado. Mientras ninguno de los diez que le pidieron prestado haya fallado, tú no te enteras de nada. Todo parece normal. Todo parece seguro.

Eso es lo que hace tu banco. Exactamente eso. Y lo hace todos los días, con tu dinero y con el de millones de personas más, a una escala que si la entendieras completamente probablemente no dormirías igual esta noche.

No estoy diciendo que los bancos sean malos. No estoy diciendo que debas sacar todo tu dinero mañana y meterlo debajo del colchón. Estoy diciendo que necesitas entender cómo funciona realmente el sistema en el que depositas tu confianza y tu dinero. Porque la confianza sin comprensión no es confianza. Es ingenuidad. Y la ingenuidad financiera se paga cara.

Tu banco no es una caja fuerte. Es una máquina de movimiento constante donde tu dinero nunca está quieto.

¿Qué pasa realmente cuando depositas dinero en un banco?

Cuando llevas mil euros a tu banco y los depositas en tu cuenta corriente o en tu cuenta de ahorros, mentalmente sientes que esos mil euros están ahí. En algún lugar. En una caja. En una bóveda. En un cajón digital con tu nombre. Esperándote. Intactos. Disponibles para cuando los necesites.

Pero la realidad es radicalmente diferente.

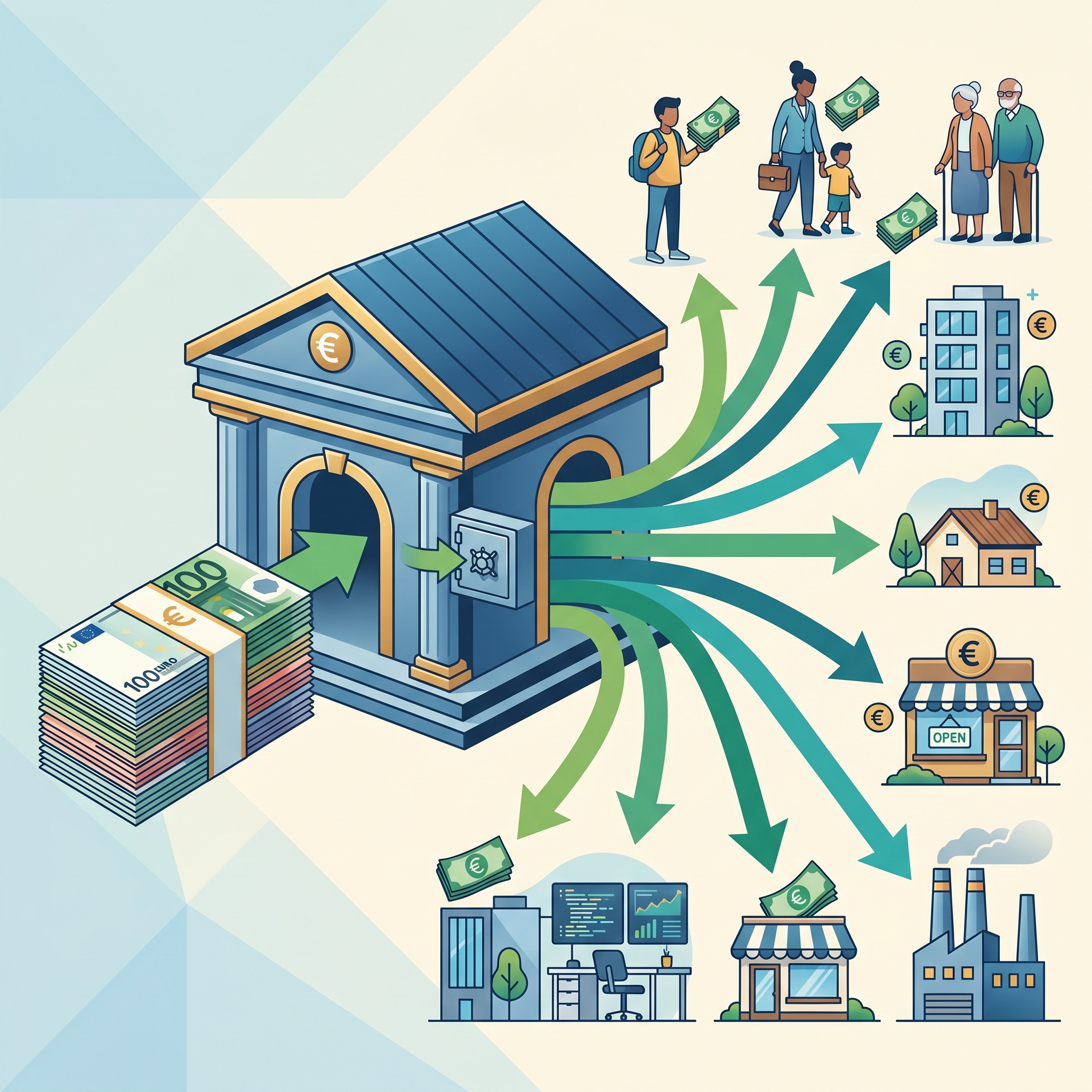

En el momento exacto en que depositas esos mil euros, el banco los registra contablemente como un pasivo. Sí. Un pasivo. Porque para el banco, tu depósito es una deuda que tiene contigo. Te debe ese dinero. Se comprometió a devolvértelo cuando lo pidas. Pero eso no significa que lo guarde.

Lo que hace inmediatamente es tomar la mayor parte de ese dinero y ponerlo a trabajar. Lo presta. A otras personas. A empresas. A otros bancos. Lo invierte en activos financieros. Lo usa para generar rendimiento. Porque el negocio de un banco no es guardar dinero. El negocio de un banco es el diferencial entre lo que te paga a ti por tu depósito y lo que le cobra a otros por prestarles tu dinero.

Si tu banco te paga un uno por ciento de interés anual por tu depósito y presta ese mismo dinero a otra persona al seis por ciento de interés anual, el banco se queda con la diferencia. Cinco puntos porcentuales. Multiplicado por miles de millones de euros en depósitos de millones de clientes. Eso es el negocio bancario. Así de simple. Así de enorme.

De tus mil euros depositados, el banco guarda en reserva una fracción muy pequeña. Y el resto lo presta. Esa fracción que guarda se llama coeficiente de reserva. Y ese sistema se llama reserva fraccionaria. Es el pilar fundamental sobre el que se construye todo el sistema bancario moderno. Y es lo que necesitas entender para dejar de ver al banco como una caja fuerte y empezar a verlo como lo que realmente es: una institución que vive de mover tu dinero constantemente.

La reserva fraccionaria: el truco maestro del sistema bancario

El sistema de reserva fraccionaria es, sin exageración, uno de los mecanismos más poderosos y más peligrosos que la humanidad ha inventado para gestionar el dinero. Poderoso porque ha permitido el crecimiento económico a una escala que habría sido imposible sin él. Peligroso porque funciona sobre un supuesto que, si se rompe, puede hacer colapsar economías enteras en cuestión de días.

El supuesto es este: no todos los depositantes van a querer sacar su dinero al mismo tiempo.

Piénsalo. Si tienes mil euros en el banco, probablemente no los necesitas todos hoy. Quizás necesitas cincuenta para la compra del supermercado. Cien para pagar un recibo. Pero los otros ochocientos cincuenta están ahí, quietos, sin que los toques. Y lo mismo pasa con los otros millones de clientes del banco. La inmensa mayoría del dinero depositado no se mueve en un día cualquiera. Solo un porcentaje pequeño de los depósitos totales se retira diariamente.

El banco lo sabe. Lo ha calculado con modelos estadísticos sofisticados. Y por eso se permite guardar solo una fracción de los depósitos totales como reserva líquida disponible y prestar el resto.

¿Cuánto guarda? Depende del país y de la regulación.

En la zona euro, el Banco Central Europeo (BCE) exige a los bancos comerciales mantener un coeficiente de reservas mínimas del 1% sobre determinados pasivos. Sí. Uno por ciento. Eso significa que por cada cien euros que depositas, el banco está obligado a mantener en reserva solo un euro. Los otros noventa y nueve puede prestarlos.

En Estados Unidos, la Reserva Federal eliminó en marzo de 2020 el requisito de reserva mínima, reduciéndolo al 0%. Cero. Los bancos estadounidenses no están obligados legalmente a mantener ningún porcentaje de reserva sobre los depósitos. En la práctica mantienen reservas por prudencia y por los requerimientos de liquidez de Basilea III, pero la obligación legal de reserva es cero.

En muchos países de Latinoamérica, los coeficientes de reserva son más altos. En México, el Banco de México establece requerimientos de liquidez, aunque el sistema funciona de forma diferente al coeficiente de reserva tradicional. En Argentina, el BCRA ha llegado a exigir encajes del 40% o más en momentos de crisis para contener la volatilidad. En Colombia, el encaje bancario varía entre el 8% y el 11% dependiendo del tipo de depósito.

Pero incluso con coeficientes más altos, el principio es el mismo. El banco nunca tiene en reserva todo tu dinero. Nunca. Tiene una fracción. Y el resto está circulando por la economía en forma de préstamos, inversiones y operaciones financieras.

Y aquí viene lo que pocas personas comprenden: el sistema de reserva fraccionaria no solo permite a los bancos prestar tu dinero. Les permite crear dinero nuevo.

Cómo los bancos crean dinero de la nada (y no es una conspiración)

Esto no es una teoría de conspiración. Es contabilidad bancaria básica que se enseña en cualquier facultad de economía del mundo. Pero que la mayoría de las personas nunca ha escuchado.

Vamos a seguir el camino de tus mil euros paso a paso.

Paso 1. Tú depositas 1.000 euros en el Banco A. El banco guarda el 1% en reserva (10 euros) y presta los otros 990 euros a una persona que necesita un crédito para comprar un coche.

Paso 2. Esa persona compra el coche y el concesionario recibe 990 euros. El concesionario deposita esos 990 euros en su cuenta en el Banco B. El Banco B guarda el 1% (9,90 euros) y presta los otros 980,10 euros a una empresa que necesita financiación.

Paso 3. La empresa recibe el préstamo, paga a un proveedor, y el proveedor deposita los 980,10 euros en el Banco C. El Banco C guarda el 1% y presta el resto.

Y así sucesivamente. Cada depósito genera un nuevo préstamo que genera un nuevo depósito que genera un nuevo préstamo. Es un ciclo que se repite una y otra vez, cada vez con cantidades ligeramente menores.

El resultado matemático es asombroso. Con un coeficiente de reserva del 1%, tus 1.000 euros originales pueden generar hasta 100.000 euros en depósitos totales en el sistema bancario. Cien mil euros. A partir de mil reales. El multiplicador monetario teórico con reserva del 1% es de 100x.

En la práctica, el multiplicador real es menor porque los bancos mantienen reservas adicionales por prudencia, porque parte del dinero sale del sistema bancario como efectivo en circulación y porque los reguladores imponen otros requerimientos de capital y liquidez. Pero el principio fundamental es real y verificable: el sistema bancario crea dinero a través del crédito.

La mayor parte del dinero que existe en una economía moderna no fue impreso por ningún banco central. Fue creado por bancos comerciales a través del proceso de préstamo y depósito que acabamos de describir. Según datos del Banco de Inglaterra, aproximadamente el 97% del dinero en circulación en una economía moderna es dinero creado por bancos comerciales a través de préstamos. Solo el 3% es dinero físico emitido por el banco central.

Tu dinero no está en una bóveda. Tu dinero es un número en una base de datos contable que representa una promesa del banco de pagarte cuando lo pidas. Y esa promesa se sostiene sobre la confianza de que no todos van a pedirlo al mismo tiempo.

Eso nos lleva a la pregunta más incómoda de todas.

¿Qué pasa cuando todos quieren sacar su dinero al mismo tiempo?

Se llama corrida bancaria o pánico bancario. En inglés, bank run. Y es la pesadilla absoluta de todo banquero, de todo regulador y de todo sistema financiero. Porque cuando ocurre, el castillo de naipes se derrumba.

Si el banco solo tiene en reserva entre el 1% y el 10% de los depósitos totales, y de repente el 20%, el 30% o el 50% de los depositantes quieren retirar su dinero al mismo tiempo, el banco no puede pagar. Físicamente no puede. No tiene el dinero. Lo prestó. Está circulando por la economía en forma de hipotecas, créditos al consumo, préstamos empresariales y operaciones financieras que no se pueden deshacer de un día para otro.

Y cuando un banco no puede devolver el dinero a sus depositantes, ocurren varias cosas en cadena que se retroalimentan como un incendio.

Primero, cunde el pánico. Los depositantes que todavía no han ido a sacar su dinero se enteran de que otros no están pudiendo y corren al banco a intentar sacar el suyo antes de que sea demasiado tarde. Cada persona que corre al banco alimenta el pánico de las demás.

Segundo, el banco se queda sin liquidez y tiene que vender activos a precio de derribo para conseguir efectivo. Vende préstamos a otros bancos con descuento. Vende inversiones a pérdida. Cada venta a precio de saldo deteriora su balance y lo acerca más a la insolvencia.

Tercero, si el banco no puede cubrir los retiros ni vendiendo activos, solicita ayuda de emergencia al banco central, que actúa como prestamista de última instancia. El banco central puede inyectar liquidez para evitar el colapso. Pero si el problema no es solo de liquidez sino de solvencia (el banco debe más de lo que tiene), ni siquiera el banco central puede salvarlo.

Cuarto, si el banco quiebra, los depositantes pierden su dinero. O al menos parte de él. En Europa existe el Fondo de Garantía de Depósitos que cubre hasta 100.000 euros por titular y entidad. En España este fondo está gestionado por el FGD. En muchos países de Latinoamérica existen esquemas similares: en México el IPAB cubre hasta 400.000 UDIS (aproximadamente unos 150.000 dólares). En Argentina el SEDESA cubre hasta un monto en pesos que se actualiza periódicamente. En Colombia, Fogafín cubre hasta 50 millones de pesos colombianos.

Si tienes más de esa cantidad en un solo banco, lo que exceda no está garantizado. Si el banco quiebra, lo pierdes.

El sistema bancario funciona perfectamente mientras nadie haga la pregunta incómoda: ¿y si todos queremos nuestro dinero a la vez? Porque la respuesta honesta es que no lo hay.

Casos reales: cuando el sistema falló

Esto no es teoría abstracta. Ha pasado. Más veces de las que la industria bancaria quiere que recuerdes.

España, 2012 — Bankia

Bankia fue el resultado de la fusión de siete cajas de ahorros españolas que arrastraban una exposición masiva al sector inmobiliario tras la burbuja que estalló en 2008. Cuando la verdad sobre la calidad real de sus activos salió a la luz, la entidad necesitó un rescate público de 22.424 millones de euros, el mayor de la historia financiera española. Dinero de los contribuyentes. Tu dinero y el mío. Para salvar una entidad que había prestado de forma irresponsable durante años mientras sus directivos cobraban bonus millonarios.

Miles de pequeños ahorradores fueron afectados por la comercialización de participaciones preferentes, un producto financiero complejo que se vendió a clientes minoristas como si fuera un depósito seguro cuando en realidad era un instrumento de riesgo que podían perder. Personas mayores que metieron los ahorros de toda su vida pensando que estaban a salvo. No lo estaban.

El caso Bankia reveló al público español algo que los economistas ya sabían: los bancos no son indestructibles. No son seguros por definición. Son instituciones que asumen riesgos con el dinero de otras personas. Y cuando esos riesgos salen mal, las consecuencias las pagan los depositantes y los contribuyentes.

Argentina, 2001 — El Corralito

Si España fue un susto, Argentina fue un terremoto. En diciembre de 2001, el gobierno argentino, enfrentando una crisis de deuda, una recesión devastadora y una fuga masiva de capitales, implementó lo que se conoció como el Corralito. Una restricción que limitaba la cantidad de efectivo que los ciudadanos podían retirar de sus cuentas bancarias a 250 pesos por semana (equivalentes en ese momento a 250 dólares por la paridad uno a uno vigente).

De un día para otro, millones de argentinos descubrieron que su dinero estaba en el banco pero no podían sacarlo. Podían verlo en el extracto. Podían verificar el saldo en el cajero. Pero no podían tocarlo. No podían usarlo. No podían pagar con él.

Lo que siguió fue peor. En enero de 2002, el gobierno devaluó el peso, rompió la paridad con el dólar y convirtió forzosamente los depósitos en dólares a pesos a un tipo de cambio desfavorable. Personas que tenían 10.000 dólares en su cuenta amanecieron con 10.000 pesos que ya no valían 10.000 dólares sino una fracción de eso. Luego vino la pesificación asimétrica: los depósitos se pesificaron a 1,40 pesos por dólar pero las deudas se pesificaron a 1 peso por dólar. Los ahorradores perdieron. Los deudores ganaron. Los bancos fueron compensados con bonos del Estado.

La gente salió a la calle. Hubo cacerolazos. Saqueos. Represión policial. Muertos. Un presidente que renunció. Y una generación entera de argentinos que aprendió de la peor manera posible que el dinero en el banco no es tu dinero hasta que lo tienes en la mano.

Hoy, más de veinte años después, Argentina sigue arrastrando las consecuencias de esa crisis de confianza. La dolarización de facto de la economía, la desconfianza en el sistema financiero, la preferencia por el efectivo y las operaciones informales son herencia directa de diciembre de 2001. Porque cuando un sistema bancario traiciona la confianza de la población, esa confianza puede tardar generaciones en reconstruirse. Si es que se reconstruye.

Chipre, 2013 — El bail-in

En 2013, Chipre vivió una crisis bancaria que introdujo al mundo un concepto nuevo y aterrador: el bail-in. En lugar de rescatar a los bancos con dinero público (bail-out), las autoridades europeas decidieron que los depositantes con más de 100.000 euros en los bancos chipriotas debían absorber parte de las pérdidas. Se confiscó hasta un 47,5% de los depósitos superiores a 100.000 euros en el Bank of Cyprus. Personas y empresas que tenían su dinero en el banco, legalmente, confiando en el sistema, perdieron casi la mitad.

Chipre estableció un precedente que cambió las reglas del juego en Europa. Ahora, con la Directiva de Recuperación y Resolución Bancaria (BRRD) de la Unión Europea, el bail-in es el mecanismo preferido para resolver crisis bancarias. Los depositantes con más de 100.000 euros pueden ser legalmente obligados a absorber pérdidas antes de que se use dinero público.

Lee eso otra vez. Legalmente obligados a absorber pérdidas. Tu dinero. En tu cuenta. Que tú depositaste voluntariamente confiando en que estaba seguro.

Entonces, ¿qué puedes hacer con esta información?

No te estoy diciendo que saques todo tu dinero del banco. El sistema bancario, con todas sus imperfecciones, cumple funciones esenciales en la economía moderna. Permite que las personas accedan a crédito para comprar viviendas, montar negocios y financiar proyectos. Permite que el dinero circule y genere actividad económica. Permite sistemas de pago que hacen posible la vida moderna.

Lo que te estoy diciendo es que dejes de tratar al banco como si fuera infalible y empieces a tratarlo como lo que es: una herramienta con riesgos que necesitas gestionar.

Primero, entiende los límites de la garantía de depósitos de tu país. En España, 100.000 euros por titular y entidad a través del FGD. Si tienes más de esa cantidad, distribúyelo entre varias entidades para que cada depósito esté cubierto. No dejes todos los huevos en la misma cesta. Literalmente.

Segundo, diversifica. No tengas todos tus ahorros en depósitos bancarios. Considera otras formas de ahorro e inversión que no dependan exclusivamente del sistema bancario. Inversión en fondos indexados. Activos reales. Incluso una reserva modesta de efectivo en casa para emergencias. No por paranoia. Por prudencia.

Tercero, lee la letra pequeña. Cuando contrates cualquier producto financiero con tu banco, lee las condiciones. Pregunta qué pasa con tu dinero en caso de que el banco tenga problemas. Pregunta si lo que te están vendiendo es un depósito garantizado o un producto de inversión con riesgo de pérdida. Muchas personas descubrieron demasiado tarde que las preferentes de Bankia no eran un depósito seguro. No cometas ese error.

Cuarto, mantén un colchón de liquidez accesible. Ten siempre dinero suficiente fuera del sistema bancario para cubrir al menos dos o tres semanas de gastos básicos. No porque vayas a necesitarlo mañana. Sino porque si alguna vez lo necesitas, no va a haber tiempo para prepararse.

Quinto, infórmate. Lee. Pregunta. Cuestiona. No aceptes que el banco es seguro porque siempre ha sido seguro. Siempre es seguro hasta que deja de serlo. Y cuando deja de serlo, los que estaban informados sufren menos que los que confiaban ciegamente.

Consejo de Oro Billeteo

El banco no es tu amigo ni tu enemigo. Es una herramienta. Y como toda herramienta, si no sabes cómo funciona, puede hacerte daño. Aprende las reglas antes de poner tu dinero en manos de quien vive de prestárselo a otros.

Conclusión Billeteo

Tu dinero en el banco no está guardado. Está prestado. Y el sistema funciona porque todos confiamos en que va a seguir funcionando. Pero la confianza sin comprensión es fe ciega. Y la fe ciega en instituciones financieras ha costado los ahorros de millones de personas en España, Argentina, Chipre, Grecia, Estados Unidos y decenas de países más a lo largo de la historia.

No necesitas convertirte en economista. No necesitas desconfiar de todo. Necesitas entender las reglas del juego. Porque cuando entiendes las reglas, dejas de ser un espectador pasivo y te conviertes en un jugador informado. Y los jugadores informados protegen lo suyo.

Tu banco trabaja con tu dinero. Asegúrate de que tú también trabajas con el conocimiento de cómo lo hace.

https://shorturl.fm/8FVFZ

https://shorturl.fm/TzoRv

https://shorturl.fm/GAmdw

https://shorturl.fm/nvwT0

https://shorturl.fm/OePlI

https://shorturl.fm/ecJYY

Hi,

I was checking your website, and saw you have a good design and it looks great, but it’s not ranking on Google and other major search engines.

With your permission : I would like to send you a SEO Proposal with prices showing you a few things to greatly improve these search results for you. These things are not difficult.

It will show you exactly what needs to be done to move you up in the rankings dramatically.

May I send you a best quote?

Thanks,

Sendy

zzbjp4