La Metamorfosis del Valor: Del Trueque al Dinero «Fiat»

La mayoría de las personas pasan su vida entera trabajando por dinero. Dedican cuarenta, cincuenta, sesenta horas a la semana durante décadas a cambio de una cifra que aparece en su cuenta bancaria cada quince días o cada mes. Pero muy pocas se detienen a hacer la pregunta más importante de todas. La pregunta que debería enseñarse en cada escuela, en cada hogar, en cada conversación sobre el futuro.

¿Qué es realmente el dinero?

Si miras un billete, verás un pedazo de papel con tinta. Si miras tu cuenta bancaria, verás números en una pantalla. Dígitos electrónicos que suben y bajan dependiendo de lo que ganas y lo que gastas. Pero ninguno de los dos tiene un valor intrínseco. No puedes comerlo. No puedes construir una casa con él. No puedes vestirte con él. No puedes alimentar a tus hijos con él directamente. Es solo un símbolo. Una representación. Un acuerdo.

Entonces surge la pregunta inevitable. Si el dinero en sí mismo no tiene valor real, ¿por qué el mundo entero lo acepta? ¿Por qué miles de millones de personas aceptan estos trozos de papel o estos dígitos electrónicos a cambio de su tiempo, su esfuerzo, su energía y en muchos casos su vida entera?

La respuesta es sencilla pero enormemente poderosa.

El dinero es un acuerdo social basado en la confianza.

Nada más. Y nada menos. Porque esa confianza es lo que sostiene economías enteras. Lo que mueve gobiernos. Lo que levanta imperios y lo que los derrumba. Entender eso es el primer paso para dejar de ser un peón en el tablero económico y empezar a tomar decisiones inteligentes sobre tu patrimonio.

En Billeteo.com no queremos darte una definición de diccionario. No queremos repetirte lo que puedes encontrar en cualquier libro de texto de economía básica. Queremos algo mucho más útil. Queremos que entiendas la maquinaria invisible que decide si mañana podrás comprar lo mismo que compras hoy, o si tu esfuerzo, tu sacrificio y tus ahorros están siendo erosionados por fuerzas que no controlas, que no ves y que nadie te explicó.

Porque esas fuerzas existen. Operan todos los días. Y afectan tu vida más de lo que imaginas.

En 2026, entender cómo funciona el dinero ya no es un lujo intelectual. Es una necesidad de supervivencia financiera. La inflación global, las decisiones de los bancos centrales, la transformación digital de las monedas, las tensiones geopolíticas y la volatilidad de los mercados han creado un escenario donde la ignorancia financiera tiene un costo real y medible. Un costo que se refleja en tu poder adquisitivo, en tu capacidad de ahorro y en tu calidad de vida.

Este artículo es tu punto de partida. Aquí vas a entender las bases del sistema monetario con claridad, sin tecnicismos innecesarios y con la profundidad que el tema merece. Porque entender el dinero no debería ser privilegio de economistas. Debería ser derecho de cualquier persona que trabaja por él.

Si estás empezando tu camino en la educación financiera, te recomendamos también leer nuestra guía completa sobre cómo crear un presupuesto personal efectivo para complementar lo que vas a aprender aquí.

Para entender dónde estamos hoy, debemos entender de dónde venimos. El dinero no apareció de la nada. No fue un invento de un día. Fue una evolución que tomó miles de años. Una evolución que responde a un problema humano fundamental que existe desde que los seres humanos viven en sociedad.

Ese problema se llama la coincidencia de necesidades.

Y resolverlo cambió la historia de la civilización.

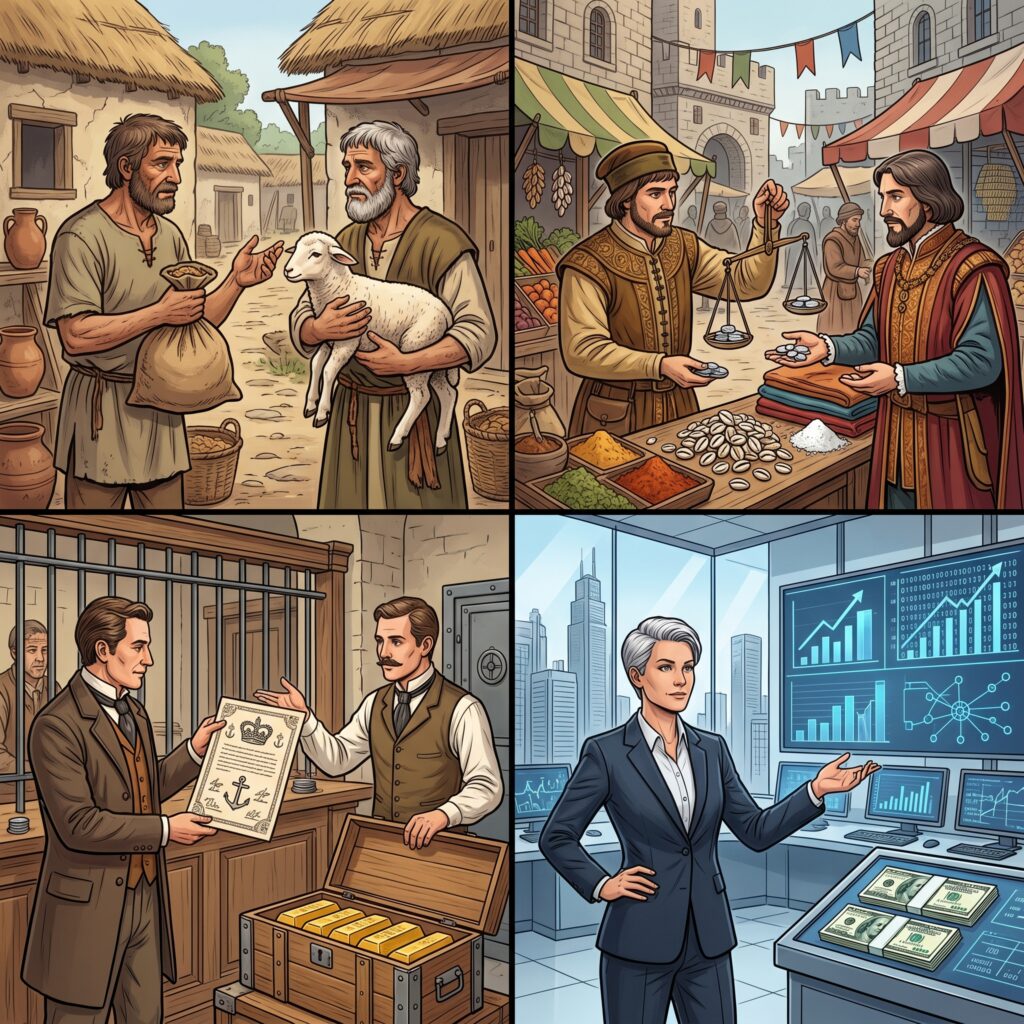

El Trueque: El Caos Original

Imagina que vives hace cinco mil años. Eres agricultor. Produces trigo. Tienes más trigo del que puedes comer. Pero necesitas cuero para hacer zapatos. Entonces tienes que buscar a alguien que tenga cuero. Pero no cualquier persona con cuero. Necesitas encontrar a alguien que tenga cuero y que además quiera trigo. Exactamente trigo. En la cantidad que tú tienes. En el momento en que tú lo ofreces.

Si esa persona no existe, o no la encuentras, te quedas descalzo.

Eso es el trueque. Un sistema de intercambio directo que funcionaba en comunidades pequeñas donde todos se conocían y las necesidades eran simples. Pero a medida que las sociedades crecieron, el trueque se volvió ineficiente, impracticable y caótico. No escalaba. No podía sostener una economía compleja.

La humanidad necesitaba algo mejor.

El Dinero Mercancía: Cuando el Valor Era Real

La solución fue brillante en su simplicidad. En lugar de intercambiar producto por producto, las civilizaciones empezaron a usar cosas que todos valoraban como medio de intercambio. Cosas que tenían valor por sí mismas.

La sal fue una de las primeras. De hecho, la palabra salario viene de sal, porque a los soldados romanos se les pagaba con sal. También se usaron conchas, ganado, especias y metales.

Pero el material que dominó durante siglos fue el oro.

¿Por qué el oro? Porque cumple con las características perfectas de un buen dinero. Es escaso. No puedes fabricarlo en tu casa. Es duradero. No se oxida. No se pudre. No se deteriora con el tiempo. Es divisible. Puedes cortarlo en piezas más pequeñas sin que pierda sus propiedades. Es portátil. Puedes llevarlo contigo. Y es universalmente reconocido. En cualquier cultura, en cualquier continente, en cualquier época, el oro ha tenido valor.

Durante siglos, el oro fue dinero. Real. Tangible. Con valor intrínseco. Si tenías oro, tenías riqueza. No porque alguien lo dijera. Porque el oro en sí mismo era valioso.

Y durante mucho tiempo, incluso los billetes de papel estaban respaldados por oro. Cada billete representaba una cantidad específica de oro guardado en una bóveda. Podías ir al banco con tu billete y cambiarlo por oro real. Eso le daba credibilidad al papel. Porque detrás del papel había algo real.

Hasta que dejó de haberlo.

El Dinero Fiat: La Era de la Confianza

En 1971, el presidente Richard Nixon tomó una decisión que cambió el sistema monetario mundial para siempre. Eliminó la convertibilidad del dólar en oro. Lo que se conoce como el Nixon Shock. A partir de ese momento, el dólar dejó de estar respaldado por oro. Y como el dólar era la moneda de referencia mundial, el resto de monedas siguieron el mismo camino.

Bienvenido al mundo del dinero Fiat.

La palabra Fiat viene del latín y significa «hágase». Es decir, el dinero existe porque el gobierno dice que existe. Su valor no viene de un metal precioso guardado en una bóveda. Viene de la promesa de un gobierno. De la confianza en una institución. De la fe colectiva en que ese papel o ese dígito vale lo que dice que vale.

Y aquí es donde empieza el riesgo para la persona común.

Porque cuando el dinero dependía del oro, el gobierno no podía imprimir más billetes si no tenía más oro en la bóveda. Había un límite físico. Una restricción natural. Un ancla.

Pero cuando eliminaron esa ancla, el límite desapareció. Hoy, el dinero se crea literalmente de la nada. Mediante decretos gubernamentales y deuda. El Banco Central puede decidir inyectar miles de millones de dólares en la economía con solo presionar un botón. Y lo ha hecho. Muchas veces. Especialmente durante crisis como la de 2008 y la pandemia de 2020.

Eso no significa que el sistema sea malo en sí mismo. Pero significa que entender cómo funciona es absolutamente crucial para proteger tu patrimonio. Porque las decisiones que toman los bancos centrales afectan directamente el valor de cada billete en tu bolsillo y cada dígito en tu cuenta.

Para profundizar en la historia del sistema monetario, te recomendamos este análisis del Banco de Pagos Internacionales (BIS), considerado el banco central de los bancos centrales.

Si quieres entender cómo estas dinámicas afectan tus inversiones personales, consulta nuestro artículo sobre estrategias de inversión para principiantes en 2026.

Los Directores de la Orquesta: ¿Quién Emite y Controla el Dinero?

El dinero no cae del cielo. No aparece por generación espontánea. No lo fabrica una máquina mágica en un sótano. El dinero es emitido, gestionado y controlado por instituciones muy específicas que tienen un poder enorme sobre la economía de países enteros y por extensión sobre tu vida diaria.

Esas instituciones se llaman Bancos Centrales.

En Estados Unidos, el Banco Central se llama Reserva Federal (FED). En Europa, es el Banco Central Europeo (BCE). En México, es el Banco de México (Banxico). En Colombia, es el Banco de la República. Cada país tiene el suyo. Y cada uno de ellos tiene la responsabilidad de gestionar la cantidad de dinero que circula en la economía.

Para entender qué hacen, imagina una analogía simple pero poderosa.

Imagina que el Banco Central es el administrador de una piscina gigante. El agua de la piscina es el dinero que circula en la economía. Si el administrador deja entrar demasiada agua, la piscina se desborda. Hay agua por todos lados pero ya no vale nada porque hay demasiada. El valor del agua cae. Eso es la inflación. Si el administrador cierra las llaves y deja que se evapore demasiada agua, la piscina se seca. No hay suficiente para nadie. La economía se detiene. Eso es la deflación o la recesión.

El trabajo del Banco Central es mantener el nivel del agua justo. Ni mucho ni poco. Lo suficiente para que la economía funcione sin desbordarse ni secarse.

Y para controlar ese nivel, utilizan la herramienta más potente de toda la economía moderna.

Las Tasas de Interés.

Tasas Bajas: Dinero Barato

Cuando el Banco Central baja las tasas de interés, pedir dinero prestado se vuelve barato. Los bancos comerciales pueden prestar a tasas más bajas. Las personas piden más hipotecas. Las empresas piden más créditos para crecer. Los consumidores usan más las tarjetas de crédito. Hay más dinero circulando en la economía.

El resultado inmediato es que el consumo sube. La gente compra más. Las empresas venden más. La economía crece. El empleo aumenta. Todo parece ir bien.

Pero hay un riesgo. Si hay demasiado dinero persiguiendo los mismos productos, los precios empiezan a subir. Y eso es inflación. El mismo producto que ayer costaba cien, hoy cuesta ciento diez. No porque el producto sea mejor. Sino porque el dinero vale menos.

Tasas Altas: Dinero Caro

Cuando el Banco Central sube las tasas de interés, pasa lo contrario. Pedir prestado se vuelve caro. Los créditos tienen intereses altos. Las hipotecas se encarecen. Las tarjetas de crédito cobran más. La gente piensa dos veces antes de gastar.

El consumo baja. Las empresas venden menos. La economía se enfría. Los precios dejan de subir o suben más lento. La inflación se controla.

Pero el costo es alto. Porque cuando la economía se enfría demasiado, las empresas empiezan a recortar gastos. Y el primer gasto que recortan es el personal. Llegan los despidos. Sube el desempleo. Y la gente que tiene trabajo gasta aún menos porque tiene miedo de perderlo.

Es un equilibrio delicadísimo. Y los bancos centrales del mundo caminan constantemente sobre esa cuerda floja.

La Tesis de Billeteo

Aquí viene lo que necesitas entender con absoluta claridad.

El Banco Central no busca que tú seas rico. No trabaja para ti. No tiene entre sus objetivos que tú alcances la libertad financiera. Su objetivo es que el sistema sea estable. Que la economía no se desborde ni se seque. Que la inflación esté controlada. Que los bancos sigan funcionando.

Tu bienestar individual no está en su mandato.

Por eso tu objetivo personal debe ser diferente. Tu objetivo es aprender a leer los movimientos del Banco Central como un estratega lee el campo de batalla. Saber cuándo las tasas van a subir para protegerte. Saber cuándo las tasas van a bajar para posicionarte. Saber cuándo la inflación amenaza para mover tu dinero a activos que la resistan.

Eso es inteligencia financiera. Y eso es lo que enseñamos en Billeteo.com.

Para seguir en tiempo real las decisiones de la Reserva Federal, puedes consultar el calendario de reuniones de la FED.

Si quieres entender cómo las tasas de interés afectan directamente tus deudas y tu capacidad de ahorro, lee nuestro artículo sobre cómo las tasas de interés impactan tu bolsillo.

La Ley de la Escasez: Oferta y Demanda

Si las tasas de interés son la herramienta con la que los bancos centrales controlan la economía, la oferta y la demanda son el motor que pone precio a absolutamente todo. Desde un kilo de manzanas en el supermercado de tu barrio hasta una propiedad de lujo en el Caribe. Desde el precio de la gasolina que echas al carro cada semana hasta el salario que recibes por tu trabajo.

Todo tiene un precio. Y ese precio no se decide al azar. No lo decide un comerciante malvado en una oficina oscura. No lo decide un algoritmo secreto. Lo decide la interacción entre dos fuerzas fundamentales que están presentes en cada transacción económica del planeta.

La Demanda

La demanda es el deseo y la capacidad de la gente de comprar algo. No solo el deseo. Porque desear algo que no puedes pagar no genera demanda económica real. La demanda requiere dos cosas. Que quieras el producto. Y que tengas los recursos para comprarlo.

Cuando mucha gente quiere algo y tiene dinero para comprarlo, la demanda es alta. Cuando poca gente lo quiere o poca gente tiene dinero, la demanda es baja.

La Oferta

La oferta es la cantidad de ese producto o servicio disponible en el mercado. Si hay mucho de algo, la oferta es alta. Si hay poco, la oferta es baja.

Y aquí viene la regla más importante de toda la economía. La regla que gobierna todos los precios. La regla que necesitas tatuar en tu mente si quieres entender cómo funciona el mundo del dinero.

Demanda alta más oferta baja equivale a precios altos.

Demanda baja más oferta alta equivale a precios bajos.

Es así de simple. Y es así de poderoso.

¿Cómo Afecta Esto a Tu Vida Diaria?

Cuando entiendes esta ley, dejas de culpar al comerciante. Dejas de pensar que alguien sube los precios porque quiere perjudicarte. Y empiezas a ver la estructura que hay detrás de cada precio.

Si hay una sequía en Brasil y la cosecha de café se reduce a la mitad, la oferta de café baja drásticamente. Pero la gente sigue queriendo café todas las mañanas. La demanda no cambió. Solo cambió la oferta. Y como hay menos café para la misma cantidad de gente que lo quiere, el precio tiene que subir. No porque alguien sea malvado. Porque las matemáticas del mercado lo exigen.

Lo mismo pasa con la vivienda. Si en una ciudad hay mucha gente llegando a vivir pero no se construyen casas suficientes, la demanda de vivienda supera a la oferta. Y los precios de alquiler y compra se disparan. No por especulación necesariamente. Por simple desbalance entre lo que se necesita y lo que hay disponible.

Lo mismo pasa con tu salario. Si tienes habilidades que mucha gente tiene, tu oferta como trabajador es alta. Y cuando la oferta es alta, el precio baja. Tu salario se estanca. Pero si tienes habilidades que muy pocos tienen, tu oferta como trabajador es limitada. Y la demanda por esas habilidades puede ser enorme. Tu salario sube.

La Lección Estratégica

Para optimizar tu patrimonio y construir riqueza real en 2026, debes buscar activos que tengan una oferta limitada pero una demanda creciente. Eso es lo que crea la verdadera riqueza. No trabajar más horas. No ahorrar más en una cuenta bancaria que paga menos que la inflación. Sino posicionarte en activos donde la escasez trabaje a tu favor.

El oro tiene oferta limitada. La tierra en zonas de crecimiento tiene oferta limitada. Las habilidades tecnológicas especializadas tienen oferta limitada. El Bitcoin tiene una oferta máxima programada de 21 millones de unidades. Los bienes raíces en ciudades con alta demanda tienen oferta limitada.

Cuando entiendes la oferta y la demanda, dejas de perseguir el dinero y empiezas a posicionarte donde el dinero fluye naturalmente.

Para entender cómo aplicar estos principios a la inversión inmobiliaria, lee nuestra guía sobre cómo invertir en bienes raíces con poco capital.

Para datos actualizados sobre oferta y demanda de materias primas globales, te recomendamos consultar los informes del Banco Mundial sobre mercados de commodities.

Los Enemigos Silenciosos: Inflación y Deflación

Aquí es donde la mayoría de la gente pierde su patrimonio sin darse cuenta. Sin que nadie les avise. Sin que ningún ladrón entre a su casa. Sin que ningún estafador les robe. Pierden su riqueza de forma invisible, gradual y constante. Como una fuga de agua detrás de una pared. No la ves. No la oyes. Pero cuando te das cuenta, el daño ya está hecho.

Esos enemigos silenciosos tienen nombre.

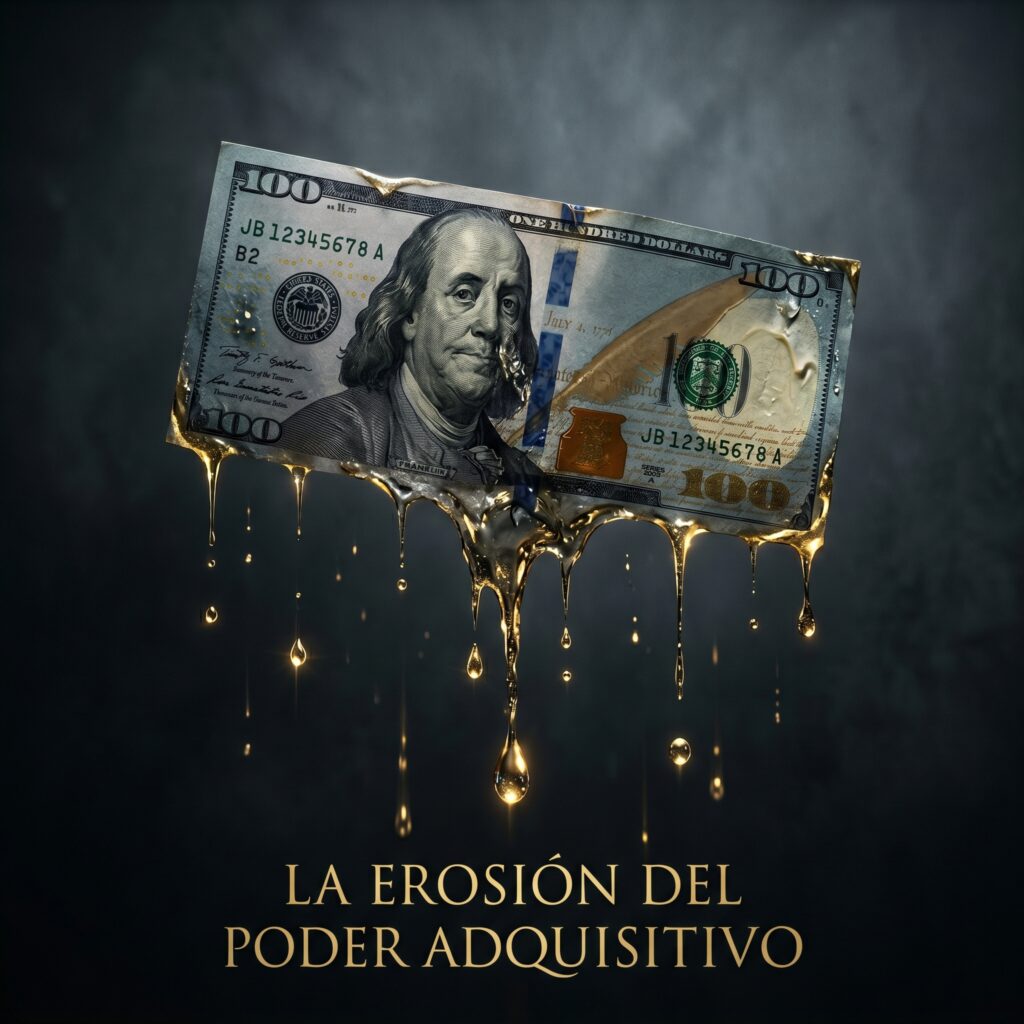

1. La Inflación: El Impuesto Invisible

La inflación es probablemente el concepto financiero más importante que cualquier persona debería entender. Y al mismo tiempo es el más ignorado, el más malinterpretado y el más subestimado.

La inflación ocurre cuando hay demasiado dinero circulando en la economía persiguiendo una cantidad limitada de productos y servicios. Cuando hay más dinero disponible para comprar las mismas cosas, los vendedores pueden cobrar más porque saben que la gente tiene con qué pagar. Y los precios suben.

Pero aquí viene la parte que la mayoría no entiende.

No es que las cosas suban de precio. Es que tu dinero pierde valor.

La diferencia es sutil pero es fundamental. Porque cuando piensas que las cosas suben de precio, te sientes víctima de los comerciantes. Pero cuando entiendes que tu dinero pierde valor, te das cuenta de que el problema es sistémico. Es el sistema monetario. Es la cantidad de dinero que el Banco Central ha puesto en circulación. Es la deuda pública. Es la política monetaria.

Vamos a ponerlo en números concretos para que entiendas el impacto real.

Si la inflación anual es del diez por ciento, tu billete de cien sigue diciendo cien. No cambia. No se encoge físicamente. Sigue viéndose igual. Pero ahora solo compra lo que hace un año comprabas con noventa. El gobierno no te quitó el billete. Pero te quitó el poder del billete. Te quitó diez por ciento de tu capacidad de compra sin tocarte el bolsillo.

Ahora multiplica eso por años. Si la inflación promedio es del ocho por ciento anual durante cinco años, tus ahorros pierden casi la mitad de su valor real. La mitad. Sin que nadie te robe. Sin que hagas nada mal. Simplemente por dejar tu dinero guardado en una cuenta que paga un dos o tres por ciento de interés.

Eso es lo que llamamos el impuesto invisible. Porque no aparece en tu declaración de impuestos. No te llega una factura. No hay un cobrador que toque tu puerta. Pero te lo cobran. Todos los días. Todos los meses. Todos los años.

Y la gente que no entiende esto trabaja toda su vida, ahorra diligentemente, hace todo bien según lo que le enseñaron, y cuando llega a la jubilación descubre que sus ahorros no alcanzan para vivir con dignidad. No porque ahorraron poco. Sino porque la inflación les comió el ahorro sin que se dieran cuenta.

En 2026, con las presiones inflacionarias globales derivadas de las disrupciones en cadenas de suministro, las tensiones geopolíticas y las políticas monetarias expansivas post pandemia, entender la inflación no es opcional. Es urgente.

Para datos actualizados de inflación por país, te recomendamos consultar el portal de datos del Fondo Monetario Internacional.

2. La Deflación: La Parálisis Económica

A primera vista, la deflación parecería algo bueno. Los precios bajan. Todo cuesta menos. Puedes comprar más con el mismo dinero. ¿Qué podría salir mal?

Mucho. Muchísimo.

Porque la deflación crea un efecto psicológico devastador en la economía. Si tú sabes que el televisor que quieres comprar hoy va a costar menos el mes que viene, no lo compras hoy. Esperas. Si sabes que el carro va a bajar de precio, esperas. Si sabes que la ropa va a estar más barata la próxima temporada, esperas.

Y si todo el mundo espera, nadie compra.

Y si nadie compra, las empresas no venden. Y si las empresas no venden, tienen que recortar gastos. Y el primer gasto que recortan son los empleados. Llegan los despidos. Sube el desempleo. La gente que pierde su trabajo gasta aún menos. Las empresas venden aún menos. Recortan más. Despiden más. Los precios bajan más.

Es un círculo vicioso que puede destruir una economía entera. Japón vivió esto durante lo que se conoce como la Década Perdida, un período de estancamiento económico y deflación que duró más de diez años y del que el país tardó décadas en recuperarse.

Por eso los bancos centrales le tienen más miedo a la deflación que a la inflación. Porque con la inflación puedes subir tasas y enfriar la economía. Pero con la deflación, una vez que se instala la mentalidad de esperar a que todo baje más, es extremadamente difícil revertirla.

Conexión Estratégica

Ahora que entiendes estos dos enemigos, la conclusión debería ser obvia.

No puedes simplemente ahorrar en una cuenta bancaria donde el interés que te pagan es menor que la inflación. Porque si la inflación es del ocho por ciento y tu cuenta te paga el tres por ciento, estás perdiendo cinco por ciento de tu poder adquisitivo cada año. Estás perdiendo dinero mientras crees que lo estás guardando.

Debes mover tu dinero a activos reales. Activos que mantengan o aumenten su valor mientras la inflación erosiona el efectivo.

Si quieres saber cómo proteger tu dinero de la inflación mediante la movilidad geográfica, lee nuestra guía completa sobre geo-arbitraje para jubilados donde explicamos cómo vivir mejor gastando menos al mudarte a países con menor costo de vida.

Para entender qué activos específicos funcionan mejor como protección contra la inflación en 2026, consulta nuestro análisis sobre activos refugio en tiempos de inflación.

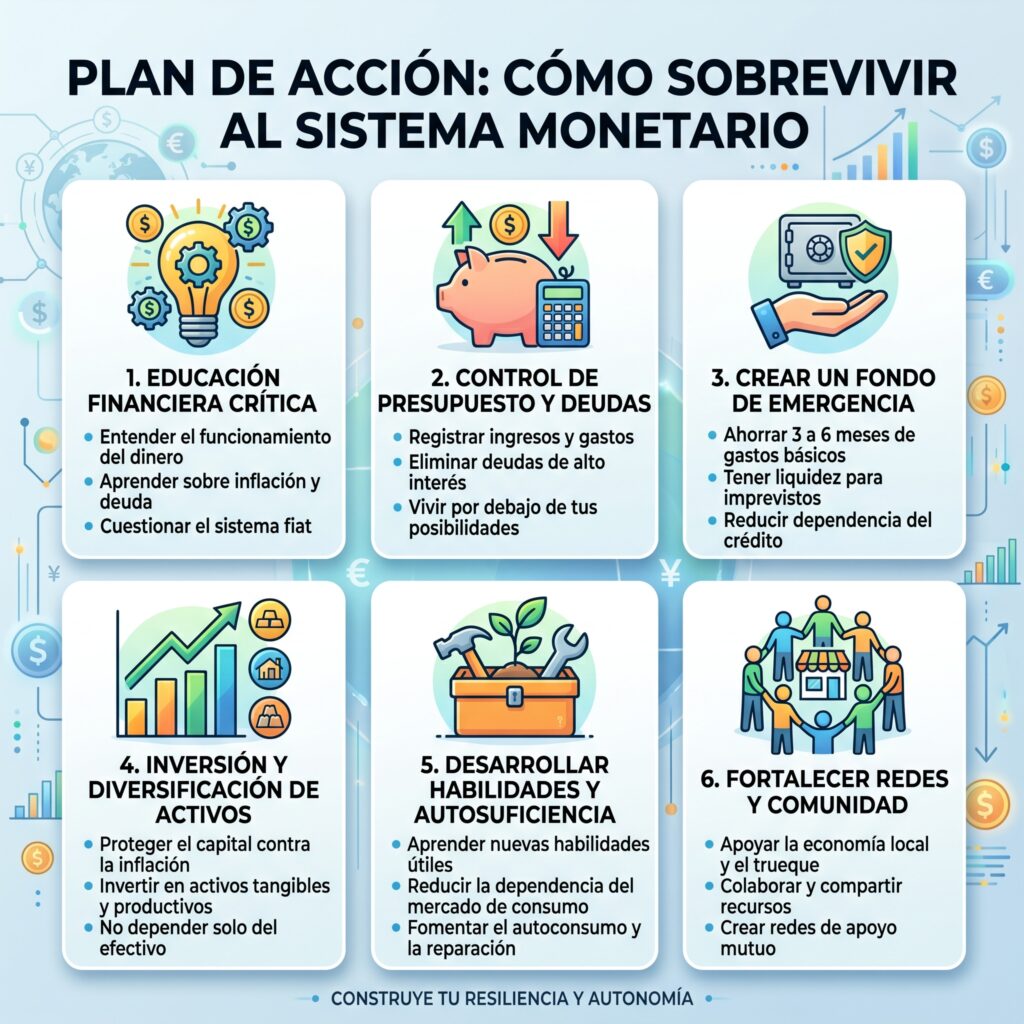

Plan de Acción: Cómo sobrevivir al sistema monetario

Ahora que entiendes la maquinaria, ahora que ves los engranajes, ahora que conoces a los directores de la orquesta y los enemigos silenciosos, no puedes seguir siendo un pasajero. No puedes seguir sentado en el asiento trasero de tu vida financiera esperando que alguien más conduzca por ti. Porque nadie va a conducir por ti. Nadie va a proteger tu dinero por ti. Nadie va a construir tu patrimonio por ti.

Debes convertirte en el conductor de tu dinero.

Y para eso, aquí tienes un plan de acción concreto basado en los principios que acabamos de explicar.

1. Deja de Ahorrar en Moneda Débil

Ahorrar dinero es un hábito importante. Pero ahorrar en moneda fiat durante períodos de alta inflación es suicidio financiero. Si tu moneda local pierde valor año tras año y tú sigues acumulando esa moneda en una cuenta de ahorro que paga intereses mínimos, estás perdiendo patrimonio activamente.

Eso no significa que no debas tener efectivo disponible para emergencias. Debes tenerlo. Pero la mayor parte de tu patrimonio no debería estar sentado en una cuenta perdiendo valor cada día.

Evalúa en qué moneda ahorras. Si vives en un país con inflación alta, considera diversificar parte de tus ahorros en monedas más estables o en activos denominados en divisas fuertes.

2. Adquiere Activos Reales

El dinero es una herramienta de intercambio, no de almacenamiento. Fue diseñado para moverse, no para quedarse quieto. Almacenar tu valor en dinero fiat es como almacenar hielo al sol. Se derrite. Lentamente. Pero se derrite.

En su lugar, almacena tu valor en activos que la inflación no pueda borrar.

Bienes raíces. La tierra y las propiedades han sido reservas de valor durante siglos. La oferta de tierra es limitada. La demanda de vivienda es constante.

Oro y metales preciosos. El oro ha mantenido su poder adquisitivo durante miles de años. En 2026, sigue siendo uno de los activos refugio más confiables del mundo.

Empresas y negocios. Invertir en empresas que generan ingresos reales, que venden productos o servicios que la gente necesita, es una de las formas más efectivas de proteger y hacer crecer tu patrimonio.

Educación especializada. Invertir en conocimientos y habilidades que tengan alta demanda y baja oferta en el mercado laboral. Tu capacidad de generar ingresos es el activo más importante que tienes.

Activos digitales seleccionados. Algunas criptomonedas con fundamentos sólidos y oferta limitada pueden funcionar como reserva de valor. Pero requieren educación y precaución.

3. Protege tu Acceso

De nada sirve entender el dinero, de nada sirve acumular activos, de nada sirve construir un patrimonio si no puedes protegerlo. En 2026, la ciberseguridad financiera es tan importante como la seguridad física.

Fraudes digitales. Robo de identidad. Phishing bancario. Hackeo de cuentas. Estafas con criptomonedas. Las amenazas son reales y crecen cada año.

Asegúrate de que tu patrimonio esté blindado. Usa autenticación de dos factores en todas tus cuentas financieras. No compartas información sensible por canales no seguros. Mantén tus contraseñas actualizadas y únicas para cada plataforma. Consulta nuestro protocolo completo de blindaje digital para proteger tu dinero.

4. Diversifica Geográficamente

No pongas todos tus huevos en la canasta de un solo país. No pongas todos tus ahorros en una sola moneda. No pongas todo tu patrimonio bajo la jurisdicción de un solo gobierno.

Porque si el Banco Central de tu país comete un error de política monetaria, si tu gobierno impone controles de capital, si tu moneda local se devalúa de forma abrupta, tu patrimonio no debería hundirse con él.

La diversificación geográfica no es solo para millonarios. En 2026, hay herramientas accesibles para que cualquier persona pueda tener cuentas en diferentes monedas, invertir en mercados internacionales y proteger su patrimonio contra riesgos locales.

Para entender cómo aplicar esta estrategia paso a paso, lee nuestro artículo sobre diversificación geográfica de patrimonio.

Para un análisis profundo sobre la estabilidad económica global y los riesgos por país, te recomendamos consultar los informes actualizados del Fondo Monetario Internacional (FMI) y los reportes de estabilidad financiera del Banco de Pagos Internacionales (BIS).

🌟 CONSEJO DE ORO BILLETEO

«No trabajes por dinero. Trabaja para adquirir activos que generen dinero.»

Este es el principio más importante que puedes aprender sobre finanzas personales. Y es el principio que separa a las personas que trabajan toda su vida para sobrevivir de las personas que construyen libertad financiera real.

El error más común de la gente es creer que el salario es la fuente de riqueza. Que mientras más ganes, más rico eres. Pero eso no es cierto. Hay personas que ganan cifras enormes cada mes y que están ahogadas en deudas. Y hay personas que ganan modestamente pero que han construido un patrimonio sólido con el tiempo.

La diferencia no es cuánto ganas. Es qué haces con lo que ganas.

El salario es solo la herramienta para comprar activos. Es el medio, no el fin.

Si usas tu salario para comprar pasivos, cosas que pierden valor con el tiempo o que te quitan dinero cada mes como deudas de consumo, carros nuevos que se deprecian, electrónica que se vuelve obsoleta, ropa que usas tres veces, estás trabajando para el sistema. Estás alimentando la máquina con tu esfuerzo y no te queda nada.

Pero si usas tu salario para comprar activos, cosas que producen valor, que generan ingresos, que se aprecian con el tiempo, que trabajan mientras tú duermes, estás haciendo que el sistema trabaje para ti. En lugar de vender tu tiempo por dinero toda la vida, estás comprando cosas que generan dinero sin tu tiempo.

Esa es la diferencia fundamental.

Y esa es la mentalidad que cultivamos en Billeteo.com.

Si quieres profundizar en cómo construir una mentalidad financiera sólida, lee nuestro artículo sobre los hábitos financieros que construyen riqueza real.

CONCLUSIÓN BILLETEO

Entender el dinero es el primer paso hacia la libertad. No la libertad de hacer lo que quieras sin trabajar. La libertad de tomar decisiones desde el conocimiento y no desde la ignorancia. La libertad de elegir cómo quieres vivir en lugar de aceptar lo que el sistema te da por defecto.

Una vez que comprendes que el dinero es un juego de confianza, escasez y manipulación de tasas, dejas de ser una víctima de la economía para convertirte en un estratega. Dejas de quejarte de los precios y empiezas a entender por qué suben. Dejas de culpar al gobierno y empiezas a leer sus movimientos. Dejas de ahorrar en cuentas que te hacen perder dinero y empiezas a posicionar tu patrimonio en activos que lo protegen y lo hacen crecer.

La economía no es una ciencia exacta. No tiene fórmulas infalibles. No tiene predicciones perfectas. Es una ciencia del comportamiento humano. De la confianza. Del miedo. De la codicia. De la esperanza.

Quien entiende el comportamiento del dinero, entiende el comportamiento del mundo.

Y ese entendimiento es poder. Poder real. Poder que nadie te puede quitar. Porque una vez que aprendes cómo funciona el sistema, ya no puedes dejar de verlo. Ya no puedes volver a la ignorancia. Ya no puedes ser manipulado tan fácilmente.

En 2026, la educación financiera es la inversión más rentable que puedes hacer. No hay activo que supere el retorno de entender cómo funciona el dinero. Porque ese conocimiento te acompaña toda la vida. Te protege en las crisis. Te posiciona en las oportunidades. Te da claridad cuando todo el mundo está confundido.

¿Estás listo para dejar de ser un espectador y empezar a jugar a tu favor?

Únete a la comunidad de Billeteo.com y transforma tu relación con el dinero hoy mismo.

Explora más artículos en nuestra sección de educación financiera y empieza tu camino hacia la libertad financiera con información clara, directa y sin humo.

https://shorturl.fm/RciAJ

https://shorturl.fm/v5dBh

https://shorturl.fm/tSpX8

https://shorturl.fm/q3x12

https://shorturl.fm/0qsqv

https://shorturl.fm/Ah9Mb

https://shorturl.fm/Ly4Cs

https://shorturl.fm/4LMwU

vg19fu

https://shorturl.fm/5pnN8

https://shorturl.fm/MlZJq

https://shorturl.fm/pYu26

https://shorturl.fm/BLNoK

https://shorturl.fm/arbhO

https://shorturl.fm/uXYCY

https://shorturl.fm/BGcKi